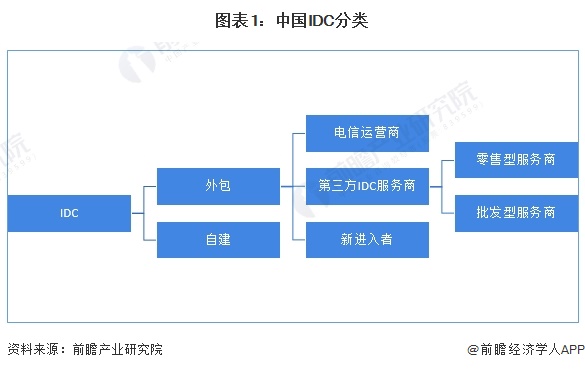

IDC全称为Internet Data Center,互联网数据中心。只提供场地和机柜的数据中心,一般称为DC(Data Center),而同时提供带宽服务的,一般称IDC(互联网数据中心,Internet Data Center),两者有时不作严格区分。

本篇报告中的IDC是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用级服务的服务平台。在IDC平台基础上,IDC服务商可为企业和ISP、ICP、ASP等客户提供互联网基础平台服务以及各种增值服务。

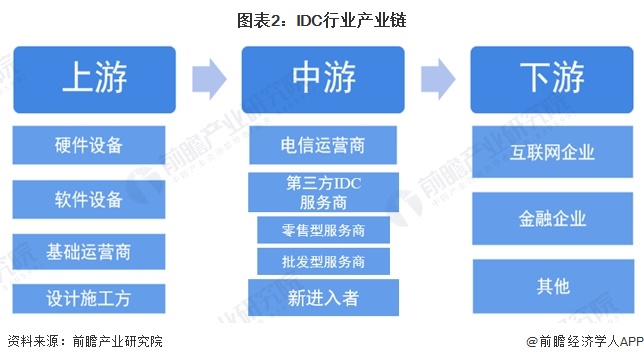

IDC行业的上游主要是为IDC机房建设提供所必须的基础设施或者条件,包括基础网络、网络设备、IT设备、电力设备、制冷设备、软件系统和土地楼宇等;中游是对上游的资源进行整合,建设出稳定高效的数据中心机房,并为信息系统提供服务,包括运营商与网络中立的第三方数据中心运营商,第三方数据中心运营商可分为两类,一类是零售型服务商,一类是批发型服务商商,除此以外还有由其他领域新进入的跨界企业;下游是具体需要用数据中心机房的企业,包括:互联网公司、金融机构、云计算企业、别的企业客户等。

IDC行业上游领域中,提供硬件设备的厂商主要有浪潮、华为与施耐德等;软件设备厂商有东软,清华同方等;基础运营商为中国电信中国移动中国联通;除此以外还有设计施工方,如中国通信服务等企业。中游领域则主要是电信运营商与第三方数据中心厂商。第三方数据中心厂商中,万国数据、上海数据港等在数据中心行业布局多年,奥飞数据等则是行业后起之秀,除此以外还有转型新进行业的企业,如南兴股份宝信软件等。行业下游则主要是网络企业、云计算企业、金融企业、政府等。

从服务内容及机房特征层面分析,中国IDC服务从单一“基础资源”向多元化“业务+差异化服务+价值链”拓展,行业已经历了萌芽、成长阶段,现进入转变发展方式与经济转型阶段。

国家关于IDC的“十二五”计划(2011-2015年)至“十四五”计划(2021-2025年)过程中,逐渐将IDC相关行业列入发展重点任务中,并逐渐往节能、一体化的方向发展,从各方面做好碳达峰、碳中和工作

“十二五”计划(2011-2015年)时期,国家将研究和建立云计算数据中心的评测方法作为“十二五”的重点任务,并将数据中心绿色化写入“十二五”规划;“十三五”计划(2016-2020年)至“十四五”计划(2021-2025年)时期,国家推进大型、超大型数据中心布局,并鼓励数据中心在所有的领域使用;绿色发展方面,国家在“十三五”至“十四五”时期进一步建立了数据中心能耗要求,强调了绿色发展的重要性。“十四五”时期还启动了“东数西算”工程,优化数据中心建设布局,促进东西部协同联动,推进数据中心一体化建设。

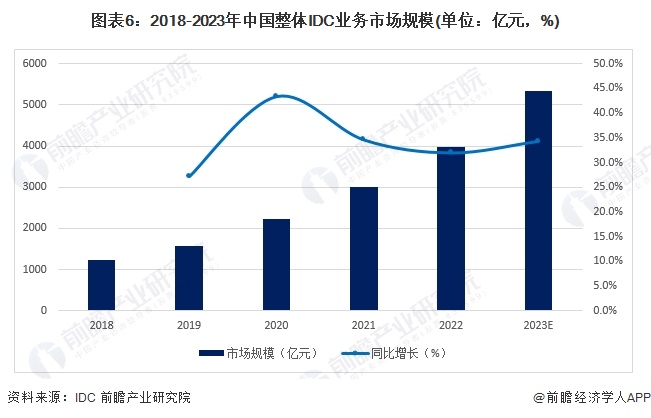

2022年,中国整体IDC业务市场规模达到3975.6亿元,同比增长32%。与2021年相比,2022年宏观经济下行,行业客户业务扩展及增长受限,IDC需求增速下降,导致整体市场规模增速放缓。初步统计2023年市场规模为5338.8亿元,同比增长34.3%。

注:中国整体IDC业务市场规模统计口径包括获得中国境内经营许可的服务商的传统IDC业务收入(含机柜、带宽、增值服务收入)以及公有云Iaas+Paas业务收入。

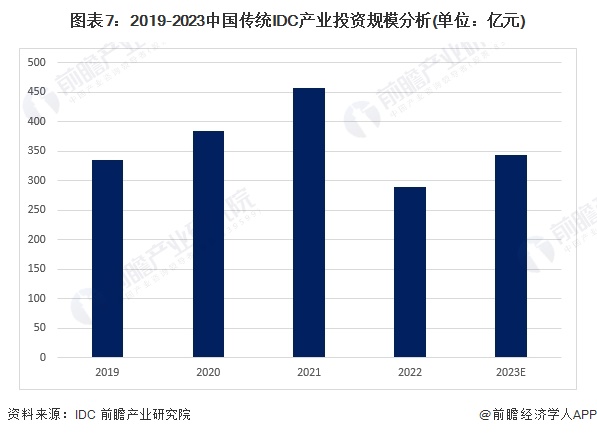

按照2022年度实际建成IDC机柜投入统计,中国传统IDC产业投资规模为289.7亿元。2022年新冠疫情影响下,部分项目出现建设延期情况,导致年度实际投资额下降;同时,经历前期新基建投资建设热潮后,部分区域IDC市场供过于求,项目建设进程放缓。预计市场供需环境改善,中国传统IDC产业投资规模将稳定增长。

注:传统IDC产业投资规模指当年传统IDC市场实际投入运营机柜的基础设施建设投资金额。

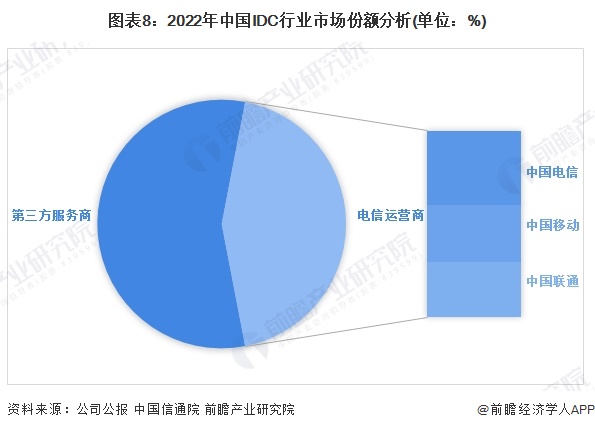

在IDC行业竞争者中,三大电信运营商占据市场主要份额,2022年基础电信运营商总体占比约为43.95%,其中中国电信占比约为17.53%,中国移动占比约为13.37%,中国联通占比约为13.05%。

此外第三方服务商公司数众多,其中万国数据、世纪互联数据港等企业处于第一梯队,强势领跑IDC行业,第二梯队为行业后起之秀,以腾龙控股、数讯信息为代表,第三梯队为转型进入市场的厂商,代表企业有宝信软件、南方物流等。

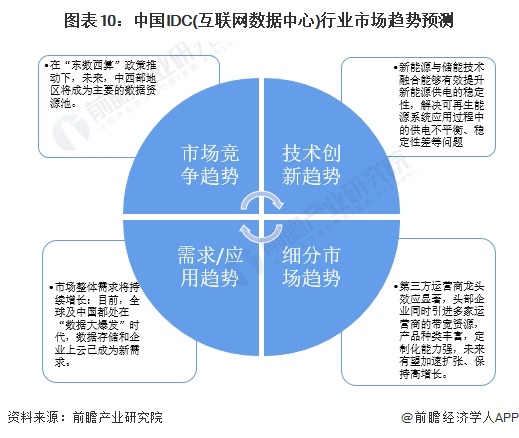

受市场内生算力需求驱动,及国家有关政策引导,我国数据中心总体布局持续优化,协同一体趋势将逐渐增强。在市场层面中西部地区自然环境优越,土地、电力等资源充足,但本地数据中心市场需求相比来说较低;东部地区市场需求旺盛,但土地、电力、人员等生产要素成本比较高,东西部协同发展慢慢的变成为趋势。而随网络质量的优化,中西部将不再仅是进行冷存储的灾备数据中心聚集区,也将承载更多的应用。在政策层面,我国数据中心全国一体化发展引导增强。同时,内蒙、贵州等地推出了电力、土地、税收等优惠政策,有效帮助数据中心降低建设经营成本,数据中心建设规模一直增长。未来,“东数西算”工程将进入到全面建设期,我国数据中心布局或将得到逐步优化。除地域布局上的东西部协同外,为应对不断涌现的应用场景需求,不一样数据中心也协同发展。我国数据中心产业正在由通用数据中心占主导,演变为多类型数据中心一起发展的新局面,数据中心间协同,以及云边协同的体系将逐渐完备。以应用为驱动,多种类型的数据中心协同一体,共同提供算力服务的模式,将成为中国数据中心算力供给重要形态,持续支撑我国数字化的经济发展。

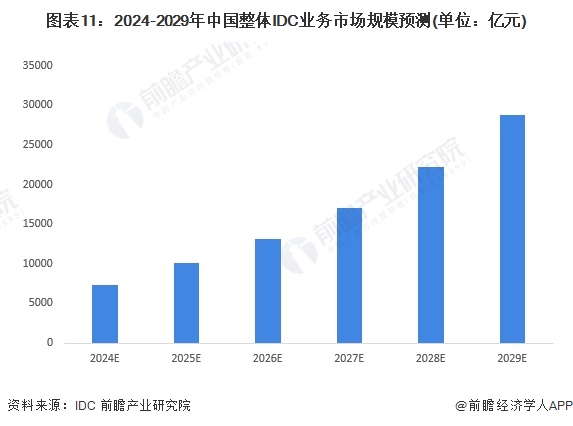

预计未来几年,中国IDC市场将逐步回暖,在行业应用需求驱动下,市场拥有非常良好发展前途。公有云行业需求方面,目前国内公有云业务发展水平距离发达国家仍有差距,伴随公有云行业客户结构优化,更多服务传统行业企业,未来公有云市场仍有望以30%以上的速度加快速度进行发展;消费互联网虽然受到用户量饱和及政策影响,但随义务发展,数据累积,需求仍将稳定增加,同时AI大数据等技术的应用带动算力需求增加,直播电商,元宇宙等创新业务也会带来新的需求量开始上涨;传统行业数字化转型加速,5G、AI等新兴技术应用于传统领域,金融科技、智慧政务、智慧医疗、智能制造等业务场景规模应用,传统行业企业数据中心需求将在未来几年逐步释放,预计到2029年整体IDC业务市场规模可达2.88万亿元左右。

注:中国整体IDC业务市场规模统计口径包括获得中国境内经营许可的服务商的传统IDC业务收入(含机柜、带宽、增值服务收入)以及公有云Iaas+Paas业务收入。

更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

预见2024:《2024年中国视频会议系统行业全景图谱》(附市场现状、竞争格局和发展趋势等)

【行业深度】2024年中国视频会议系统行业竞争格局及市场占有率分析市场集中度较高

【行业深度】洞察2024:中国视频会议系统行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

2024年中国硬件视频会议系统细分市场发展分析市场规模增长乏力【组图】

2024年中国软件视频会议系统细分市场现状及发展的新趋势分析云会议是主要增长动力

本报告前瞻性、适时性地对IDC行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来IDC行业发展轨迹及实践经验,对IDC行业未来的发展前途做出...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

全国销售热线

0371-85608552

销售咨询电话

13838570777